「ビットコイン積立」って、なんだか響きが良いですよね。毎月コツコツと、まるで銀行預金のようにビットコインを積み立てていく…。一括で大きな金額を投資するよりもリスクが低そうで、将来のための資産形成にぴったり!なんて、そんな風に感じている方もいらっしゃるかもしれません。

でも、本当にそうなのでしょうか? 「ビットコイン積立」と検索すると、「やめとけ」「意味ない」「損した」といった、少し不安になるような言葉もチラホラと見受けられます。一見すると堅実そうな「積立」という言葉に隠された、ビットコイン特有のリスクはないのでしょうか?

この記事では、ビットコイン積立に興味をお持ちの学生さんや社会人の皆さんに向けて、なぜ「やめとけ」と言われてしまうことがあるのか、その理由を一つひとつ丁寧に、そして中立的な立場からご説明していきたいと思います。ビットコイン積立のメリット・デメリットを正しく理解し、後悔のない判断をするためのお手伝いができれば嬉しいです。

この記事でお伝えしたいこと

- ビットコイン積立とは何か、その仕組みとメリット・デメリット

- 「やめとけ」と言われる主な6つの深刻な理由とその具体的な危険性

- ビットコイン積立で特に注意すべきリスクと後悔しやすいポイント

- それでもビットコイン積立に挑戦したい場合に失敗を避けるための心構えと対策

- 本当に自分にとってビットコイン積立が適切な投資方法かを見極めるヒント

- ビットコイン積立の概要 – コツコツ投資の仕組みと誤解されやすい点

- ビットコイン積立はやめとけ!お勧めできない6つの深刻な理由

- それでもビットコイン積立を始めたいあなたへ – 失敗を避けるための心得

- まとめ:ビットコイン積立は本当に賢い選択?後悔しないための最終チェック

ビットコイン積立の概要 – コツコツ投資の仕組みと誤解されやすい点

まず、「ビットコイン積立」がどのようなものなのか、基本的な仕組みからお話ししますね。「積立」と聞くと、なんだか安心感を覚える方も多いかもしれませんが、その中身をしっかり理解することが大切です。

ビットコイン積立とは?ドルコスト平均法の魔法?

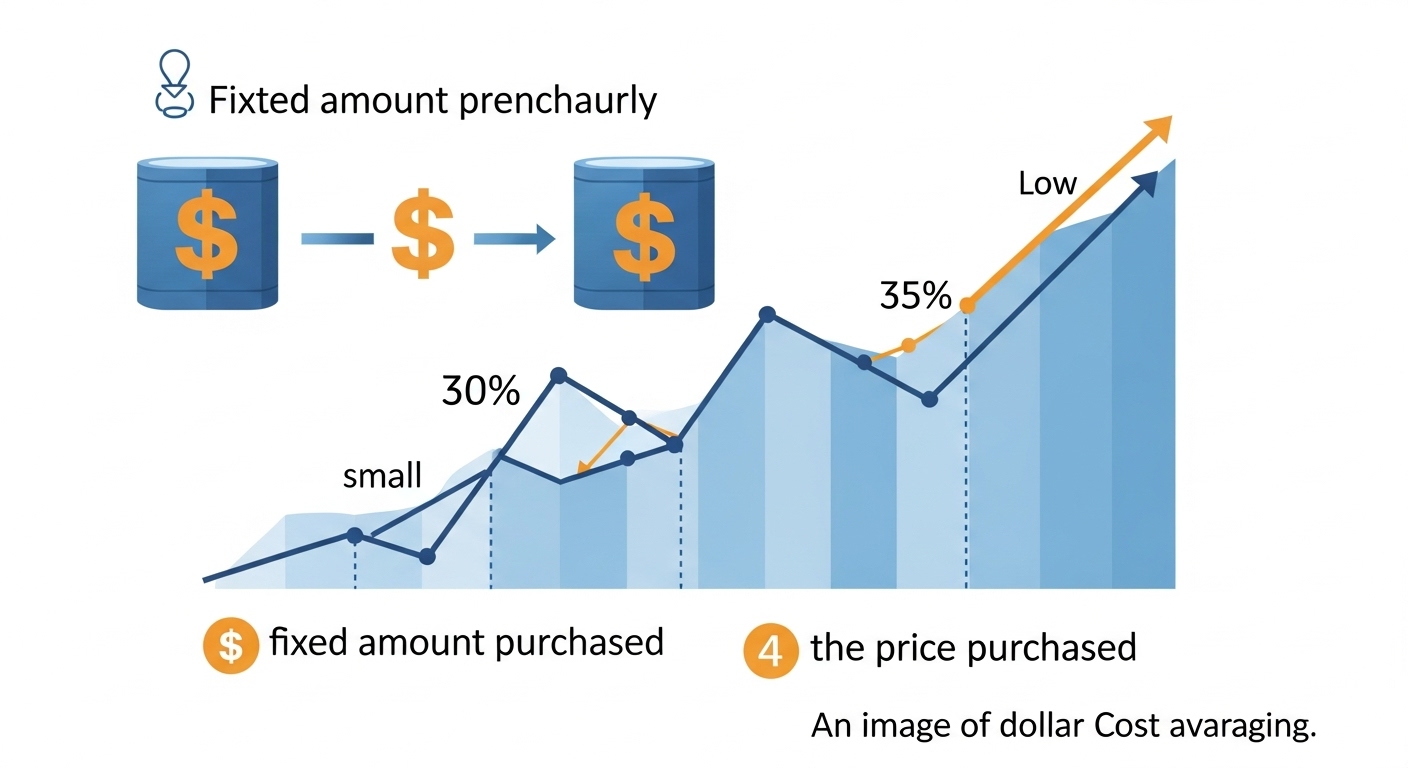

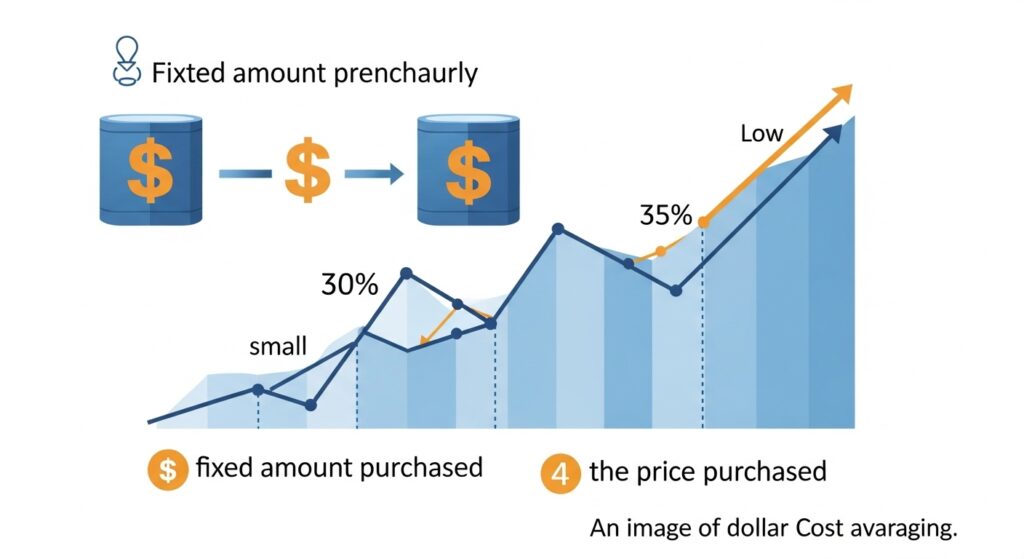

ビットコイン積立とは、毎月決まった金額で、定期的にビットコインを自動で購入していく投資方法のことです。例えば、「毎月1日に1万円分のビットコインを買う」といった設定をしておけば、あとは自動で取引が行われます。

この方法のメリットとしてよく挙げられるのが、「ドルコスト平均法」の効果です。ドルコスト平均法とは、価格が変動する金融商品を、常に一定金額で、定期的に買い続ける手法のこと。価格が高いときには少なく、価格が低いときには多く購入することになるため、結果的に平均購入単価を平準化させる効果が期待できると言われています。

ビットコインのように価格変動が大きい商品に対しては、一括で購入するよりも、購入タイミングを分散することで、高値掴みのリスクを抑えられる可能性があるんですね。これが、「積立なら安心」と思われがちな理由の一つです。

なぜ「積立なら安心」と思われがちなのか?

「積立」という言葉には、どこか堅実で、時間をかけて資産を育てるような、ポジティブなイメージがありますよね。実際に、投資信託の積立(つみたてNISAなど)は、長期的な資産形成の有効な手段として広く認識されています。

ビットコイン積立も、この「積立」という言葉のイメージから、以下のような安心感を抱かれやすいのかもしれません。

- 少額から始められるので、初心者でも手軽に挑戦できそう。

- 毎月コツコツ続けることで、いつの間にか大きな資産になっているかも。

- 価格変動リスクを抑えられそうだから、大きな損はしなさそう。

- 一度設定すれば自動で買い付けてくれるので、手間がかからなそう。

こうしたイメージは、決して間違いではありません。しかし、対象が「ビットコイン」であるという点を忘れてはいけないのです。ビットコイン特有のリスクは、積立という手法を選んだからといって、完全になくなるわけではないんですね。

むしろ、「積立だから大丈夫」という安心感が、かえってリスクへの注意を鈍らせてしまう危険性もあるかもしれません。

ビットコイン積立はやめとけ!お勧めできない6つの深刻な理由

それでは、本題に入りましょう。なぜビットコイン積立が「やめとけ」「意味がない」と言われてしまうことがあるのでしょうか。その深刻な理由を6つに絞って、詳しくご説明します。これは、ビットコイン積立という手法そのものを全否定するものではなく、皆さんがそのリスクを十分に理解した上で判断するための情報提供です。

【理由1】積立でも避けられない!恐怖の価格変動リスクと含み損地獄

ビットコイン積立の最大のメリットとして「価格変動リスクの低減」が挙げられることが多いですが、これはあくまで「購入単価の平準化」であって、損失が出ないことを保証するものではありません。

ビットコインは、他の金融商品と比較しても、価格変動(ボラティリティ)が極めて激しい資産です。1日で10%以上の価格変動が起こることも珍しくありませんし、数ヶ月で価格が半分以下になったり、逆に数倍になったりすることも実際に起きています。

積立投資の場合、長期間にわたって買い続けることになりますが、もしその期間中、ビットコインの価格が下落し続けるような局面にあたってしまったらどうなるでしょうか?

毎月コツコツと買い増していくたびに、保有しているビットコインの評価額は下がり続け、含み損はどんどん膨らんでいくことになります。「積立だから大丈夫」と思っていても、自分の資産が日に日に目減りしていくのを見るのは、精神的に非常につらいものです。

「いつかは上がるはず…」と信じて積み立てを続けても、その「いつか」が永遠に来ない可能性もゼロではありません。ビットコインの価値が将来的にどうなるかは、誰にも確実には予測できないのですから。

ドルコスト平均法は、価格が上下動を繰り返しながらも長期的には右肩上がりになるような資産に対して有効な手法と言われます。しかし、ビットコインが将来必ず右肩上がりになると信じられるだけの根拠が、あなたにはありますか?

【理由2】ドルコスト平均法の幻想 – 万能ではない効果と「機会損失」の罠

ドルコスト平均法は、高値掴みのリスクを軽減し、平均購入単価を下げる効果が期待できる、と説明しました。しかし、これは常に最善の投資手法であるとは限りません。

上昇相場では一括投資に劣ることも

もし、ビットコインの価格が一貫して上昇し続けるような相場であれば、積立投資よりも、最初に一括で投資した方が、より大きな利益を得られることになります。なぜなら、積立投資では、価格が上がってから購入する分も出てくるため、平均購入単価が上昇し、全体の利益を押し下げてしまうからです。

つまり、ドルコスト平均法は、「もっと儲かったかもしれない」という機会損失を生む可能性もあるのです。もちろん、将来の価格を正確に予測することは誰にもできませんが、この点は理解しておく必要があります。

「損をしにくい」わけではない

ドルコスト平均法は、あくまで「平均購入単価を平準化する」効果を狙うものです。価格が下落し続ければ、いくら購入単価を下げても、含み損は拡大します。また、価格が低いところで多く買えるといっても、その後の価格回復がなければ、利益には繋がりません。

「積立だから損をしにくい」というイメージは、必ずしも正しくないということを覚えておきましょう。特に、ビットコインのように値動きの予測が非常に難しい資産に対しては、ドルコスト平均法の効果も限定的になる可能性があります。

ドルコスト平均法は、投資のタイミングに悩まなくて済む、精神的な負担を軽減するといったメリットもありますが、それが「必ず儲かる魔法の杖」ではないことは、しっかりと認識しておくべきです。

【理由3】手数料の罠!見えないコストが利益をじわじわ圧迫

ビットコイン積立を利用する際には、様々な手数料がかかることを忘れてはいけません。これらの手数料は、一回一回は少額に見えても、長期間積み重なると、無視できないコストとなり、最終的な利益を圧迫する可能性があります。

積立サービス利用料や購入手数料

多くの暗号資産交換業者がビットコイン積立サービスを提供していますが、その中には、積立額に対して一定の割合(例えば0.1%~数%)のサービス利用料や購入手数料を設定しているところがあります。毎月積み立てるたびにこの手数料が引かれるとすると、長期的にはかなりの金額になりますよね。

例えば、毎月1万円を積み立て、手数料が1%だった場合、毎月100円の手数料がかかります。1年間では1200円、10年間では1万2000円にもなります。これは、得られるかもしれない利益を確実に減らしてしまう要因です。

スプレッド(売買価格差)という隠れコスト

取引所によっては、積立時の購入価格が、通常の取引価格よりも不利なレート(販売所形式でのスプレッドが上乗せされた価格)になっている場合があります。スプレッドとは、買値と売値の差のことで、実質的な取引コストとなります。

このスプレッドが広いと、購入した瞬間にすでにマイナスからのスタートということになりかねません。特に、積立のような少額・頻回の取引では、このスプレッドの影響が相対的に大きくなることがあります。

ビットコイン積立を始める前には、利用する取引所のサービス内容をよく確認し、どのような手数料が、どのくらいかかるのかを正確に把握しておくことが非常に大切です。手数料の安い業者を選ぶ、あるいは積立サービスを利用せずに自分で定期的に購入するといった選択肢も検討してみましょう。

【理由4】「長期保有」言うは易し – 精神的な苦痛と誘惑との戦い

ビットコイン積立は、基本的に長期的な視点で行う投資です。数ヶ月や1年といった短い期間ではなく、数年、場合によっては10年以上のスパンで続けることが前提となります。しかし、ビットコインのような価格変動の激しい資産を長期間保有し続けるのは、精神的に非常に大きな負担を伴います。

含み損に耐えるメンタルの強さ

先にも述べましたが、ビットコインの価格が長期間にわたって低迷し、含み損が拡大し続ける状況は、本当に心が折れそうになるものです。「いつになったら上がるんだろう…」「このまま価値がゼロになったらどうしよう…」といった不安が常に付きまといます。

特に、周りの人が他の投資で利益を上げているのを見聞きすると、「自分だけが損をしているんじゃないか」と焦りを感じ、冷静な判断ができなくなることもあります。感情に流されて、狼狽売り(パニック売り)をしてしまうと、それまでの積立が無駄になってしまうかもしれません。

価格急騰時の「利確したい」誘惑

逆に、ビットコインの価格が急騰し、大きな含み益が出た場合も、また別の誘惑がやってきます。「ここで売れば大儲けできる!」「また暴落するかもしれないから、今のうちに利益を確定したい!」といった気持ちが高まりますよね。

長期積立の目的を忘れ、短期的な利益に目がくらんで売却してしまうと、その後のさらなる価格上昇の恩恵を受けられなくなる(機会損失)可能性もあります。「もう少し、もう少し」と欲を出しているうちに、再び価格が下落してしまうというのもよくある話です。

ビットコイン積立を続けるには、短期的な価格変動に一喜一憂せず、淡々とルール通りに積み立てを継続できる、強い精神力と自制心が必要です。「言うは易く行うは難し」とは、まさにこのことかもしれませんね。

【理由5】税金地獄は変わらない!複雑な計算と申告の手間は積立でも同じ

ビットコイン投資で利益が出た場合、その利益には税金がかかります。これは、積立投資であっても全く同じです。そして、暗号資産に関する税金の計算や申告は、依然として非常に複雑で分かりにくいままです。

雑所得扱いで高税率の可能性

日本では、個人がビットコインなどの暗号資産を売買して得た利益(売却益)や、暗号資産を使って商品を購入した際の利益(決済益)は、原則として「雑所得」として扱われます。雑所得は、他の所得(給与所得など)と合算して総所得金額を計算し、それに対して所得税が課される「総合課税」の対象です。

総合課税の場合、所得が多いほど税率が高くなる「累進課税」が適用されるため、最大で所得税と住民税を合わせて約55%もの税金がかかる可能性があります。せっかく積み立てて利益が出ても、その半分以上が税金で消えてしまうかもしれないのです。

積立による取引回数の増加と計算の煩雑さ

積立投資は、毎月(あるいは毎日など)定期的に購入を繰り返すため、取引回数が非常に多くなります。ビットコインを売却して利益を確定する際には、これらの個々の購入履歴に基づいて取得価額を計算し、売却益を算出する必要があります。

計算方法には「移動平均法」と「総平均法」がありますが、どちらを選ぶにしても、全ての取引記録を正確に管理し、煩雑な計算を行わなければなりません。特に長期間積み立てていると、その記録は膨大な量になります。

年間20万円を超える利益が出た場合は、確定申告も必要です。これらの手間を考えると、「積立だから簡単」とは決して言えないのが実情です。

税金に関するルールは変更される可能性もありますので、常に最新の情報を確認し、必要であれば税理士などの専門家に相談することも検討しましょう。「知らなかった」では済まされないのが、税金の世界の怖いところです。

【理由6】取引所のハッキングリスク – 「置きっぱなし」が危ないのは積立も同じ

ビットコイン積立では、購入したビットコインをそのまま取引所の口座に長期間保管しておくケースが多いと思います。しかし、これは取引所のハッキングリスクに常にさらされ続けることを意味します。

繰り返される取引所のセキュリティ事件

過去に、国内外の暗号資産取引所がサイバー攻撃を受け、顧客から預かっていた大量の暗号資産が盗まれるという事件が何度も発生しています。日本でも、登録交換業者であっても、ハッキング被害と無縁ではありませんでした。

取引所にビットコインを預けているということは、その取引所のセキュリティ体制に自分の資産の安全を委ねていることになります。もし取引所が破綻したり、大規模なハッキング被害に遭ったりすれば、積み立ててきた大切なビットコインが失われてしまう可能性もゼロではないのです。

長期保有だからこそのリスク管理の重要性

積立投資は長期保有が前提となるため、短期間で売買するよりも、取引所に資産を置きっぱなしにする期間が長くなりがちです。これは、それだけ長期間、ハッキングのリスクにさらされるということです。

金融庁は暗号資産交換業者に対し、顧客資産の分別管理や、セキュリティ対策の強化を求めていますが、それでもリスクが完全になくなるわけではありません。利用者自身も、二段階認証の設定、強力なパスワードの使用といった基本的なセキュリティ対策を徹底する必要があります。

また、ある程度の金額になったら、一部を個人のウォレット(特にセキュリティの高いコールドウォレット)に移して管理するといった、より積極的なリスク分散策も検討する価値があるかもしれません。ただし、個人ウォレットの管理は自己責任が伴うため、その利便性とリスクをよく理解する必要があります。

「積立だから安心」と油断せず、セキュリティ意識を常に高く持つことが、ビットコイン積立を行う上で非常に重要です。自分の資産は自分で守る、という意識を忘れないでくださいね。

それでもビットコイン積立を始めたいあなたへ – 失敗を避けるための心得

ここまで、ビットコイン積立の「やめとけ」と言われる深刻な理由について、たくさんお話ししてきました。「やっぱりビットコイン積立も簡単じゃないんだな…」「リスクが大きいのは変わらないんだな…」と感じた方も多いのではないでしょうか。

でも、もしあなたがこれらのリスクを十分に理解した上で、「それでも私はビットコインの将来性に賭けて、コツコツ積み立ててみたい!」「少額からなら挑戦できるかもしれない!」という強い気持ちをお持ちなら、後悔しないために、ぜひ知っておいてほしい心構えと対策があります。これらを守ることで、失敗の確率を少しでも減らすことができるはずです。

本当に「余剰資金」か?生活防衛資金は別で確保する鉄則

これは何度もお伝えしていることですが、ビットコイン積立も投資である以上、必ず「余剰資金」で行うようにしてください。余剰資金とは、万が一失ってしまっても、あなたの日常生活や将来設計に大きな影響が出ないお金のことです。

具体的には、まず生活費の3ヶ月~半年分程度の「生活防衛資金」を、安全な預貯金などで確保しましょう。その上で、さらに将来使う予定のないお金(例えば、教育資金や住宅購入の頭金などではないお金)があれば、それが余剰資金となります。

ビットコイン積立は、月々の積立額が少額であっても、長期間続けるとそれなりの金額になります。「毎月少しずつだから大丈夫」と安易に考えず、トータルでどれくらいの資金を投じることになるのか、冷静に判断することが大切です。

信頼できる取引所の選定と手数料の徹底比較

日本でビットコイン積立を行うには、暗号資産交換業者(取引所)の口座が必要です。業者選びは非常に重要ですので、以下の点をしっかり確認しましょう。

- 金融庁・財務局への登録業者であること:これは大前提です。無登録業者は絶対に避けましょう。金融庁のウェブサイトで登録業者の一覧を確認できます。

- 積立サービスの手数料:積立手数料、購入時のスプレッド、送金手数料などを細かく比較検討しましょう。手数料は長期的に見ると大きな差になります。

- セキュリティ対策:二段階認証の提供、コールドウォレットでの資産管理など、どのようなセキュリティ対策を講じているか確認しましょう。

- 取り扱いコインの種類:ビットコイン以外のコインも積み立てたい場合は、取り扱いがあるか確認が必要です。

- 最低積立金額と積立頻度:自分のペースで無理なく続けられるか、最低積立金額や積立頻度(毎日、毎週、毎月など)を確認しましょう。

- 倒産時の対応:万が一、業者が倒産した場合の顧客資産の取り扱いについても、規約などで確認しておくと良いでしょう。

いくつかの業者を比較して、自分に最も合ったところを選ぶようにしてくださいね。

積立額と頻度の設定 – 無理のない範囲で「忘れる」くらいが丁度良い?

ビットコイン積立を始める際には、毎回の積立額と積立頻度を決定する必要があります。これは、あなたの収入や貯蓄状況、リスク許容度などを考慮して、絶対に無理のない範囲で設定することが重要です。途中で支払いが苦しくなって積立を中断してしまっては、元も子もありませんからね。

理想を言えば、「毎月その金額が引き落とされても、日常生活ではほとんど意識しない」くらいの金額が良いかもしれません。積立投資は、日々の価格変動に一喜一憂せず、淡々と続けることが成功の秘訣の一つです。あまりに大きな金額を設定してしまうと、価格が気になって仕方なくなり、精神的な負担が増えてしまいます。

積立頻度についても、毎月、毎週、毎日など、業者によって選べる場合があります。頻度が高いほど、より価格変動リスクを平準化できる可能性がありますが、その分、取引記録の管理は煩雑になります。自分の性格やライフスタイルに合わせて選びましょう。

長期的な視点と目標設定 – 一喜一憂しないメンタルを育む

ビットコイン積立は、短期的な利益を狙うものではなく、数年~数十年単位での長期的な資産形成を目指すものです。そのため、日々の価格の上げ下げに一喜一憂していては、精神的に持ちません。

始める前に、「いつまでに、どのくらいの資産を築きたいのか」「そのために、ビットコイン積立をポートフォリオの中でどう位置づけるのか」といった、具体的な目標と計画を立てることが大切です。目標が明確であれば、途中で不安になったり、誘惑に駆られたりしても、冷静さを保ちやすくなります。

価格が大きく下落したときこそ、ドルコスト平均法の効果で安く多く買えるチャンスだと前向きに捉えられるくらいの、強いメンタルを育てていく必要があるかもしれませんね。

セキュリティ対策の徹底 – 自己防衛意識を持つことの重要性

取引所のセキュリティ対策に頼るだけでなく、あなた自身も最大限のセキュリティ対策を講じる必要があります。これは、積立投資であっても、一括投資であっても変わりません。

- 取引所の口座の二段階認証は必ず設定する。

- パスワードは複雑で推測されにくいものにし、他のサービスと使い回さない。

- 不審なメールやSMSに記載されたURLは絶対にクリックしない。

- 公共のWi-Fiなど、セキュリティの低い環境での取引は避ける。

- OSやセキュリティソフトは常に最新の状態に保つ。

これらの対策は、面倒に感じるかもしれませんが、あなたの資産を守るためには不可欠です。「自分は大丈夫」という過信は禁物です。

税金の知識は必須 – 利益が出た時の準備を怠らない

ビットコイン積立で利益が出た場合、確定申告と納税が必要になる可能性があります。税金に関する基本的な知識は、投資を始める前に必ず身につけておきましょう。

どのような場合に申告が必要になるのか、利益の計算方法は何か、税率はどのくらいか、といったことを事前に理解しておくことで、いざという時に慌てずに済みます。国税庁のウェブサイトを確認したり、必要であれば税理士に相談したりすることも検討しましょう。

そして、日々の取引記録(購入日時、購入価格、数量など)は、必ず正確に記録・保管しておく習慣をつけてください。これが、後の損益計算や確定申告で非常に重要になります。取引所が発行する年間取引報告書なども活用しましょう。

ポートフォリオの一部としての位置づけを明確に

ビットコインは、非常にリスクの高い資産(ハイリスク・ハイリターン)であることを忘れてはいけません。そのため、あなたの全資産をビットコイン積立につぎ込むようなことは、絶対に避けるべきです。

ビットコイン積立は、あくまであなたの資産ポートフォリオ全体の中の、ごく一部(例えば数%~10%程度)として位置づけるのが賢明です。株式や債券、投資信託、不動産など、他の様々な資産クラスと組み合わせることで、リスクを分散し、より安定的な資産形成を目指すことができます。

「卵は一つのカゴに盛るな」という投資の格言がありますが、これはビットコイン積立にも当てはまります。ビットコインだけに偏った投資は、大きなリスクを伴うことを理解しておきましょう。

まとめ:ビットコイン積立は本当に賢い選択?後悔しないための最終チェック

さて、ここまでビットコイン積立について、「やめとけ」と言われる理由から、それでも挑戦したい場合の心構えや対策まで、詳しくお話ししてきました。

ビットコイン積立は、「ドルコスト平均法」という言葉の響きや、「毎月コツコツ」という手軽さから、一見すると安全で堅実な投資方法のように思えるかもしれません。しかし、その対象が「ビットコイン」である以上、特有の高いリスクから逃れられるわけではないということを、ご理解いただけたのではないでしょうか。

ビットコイン積立を「やめとけ」と言われる理由と賢明な判断のための総括

- 価格変動リスクは健在:積立でもビットコインの激しい値動きの影響は避けられず、大きな含み損を抱える可能性がある。

- ドルコスト平均法の限界:万能ではなく、上昇相場では機会損失を生むことも。下落が続けば効果は薄い。

- 手数料コストの負担:積立サービス手数料やスプレッドが、長期的に利益を圧迫する可能性がある。

- 長期保有の精神的困難さ:価格変動や含み損に耐え、誘惑に打ち勝つ強い精神力が必要。

- 税金問題の複雑さ:雑所得扱いで高税率の可能性があり、取引回数の多さから損益計算や申告が煩雑。

- セキュリティリスク:取引所への長期的な資産保管は、ハッキングリスクにさらされ続けることを意味する。

- 余剰資金での運用が大原則:生活に影響のない範囲で、無理のない金額から始める。

- 信頼できる情報収集と自己判断:手数料やサービス内容を徹底比較し、自己責任で判断する。

- セキュリティと税金の知識は必須:自己防衛意識と納税義務をしっかりと理解しておく。

- ポートフォリオの一部と心得る:全資産を投じるのではなく、リスク分散を意識する。

「積立だから安心」という言葉は、ビットコインの世界においては、一種の思考停止を招く危険なフレーズかもしれません。むしろ、その安心感が油断を生み、本来注目すべきリスクを見過ごさせてしまう可能性すらあります。

ビットコイン積立は、決して誰にでもおすすめできる「手間いらずで安全な」投資方法ではありません。そのメリットとデメリット、そして何よりもビットコインという資産そのものの特性とリスクを、深く理解することが不可欠です。

もしあなたがビットコイン積立に興味を持ったなら、まずはこの記事で挙げたようなリスクを一つひとつ丁寧に確認し、それが自分にとって本当に許容できるものなのか、冷静に、そして客観的に考えてみてください。そして、もし挑戦すると決めたなら、十分な知識を身につけ、細心の注意を払って、小さな一歩から始めてほしいと思います。

この記事が、皆さんの賢明な判断の一助となり、将来「こんなはずじゃなかった…」と後悔することのない選択をするためのお役に立てたなら、これほど嬉しいことはありません。

皆さんの大切な資産と未来が、より良いものとなることを心から願っています。